这里有最新的公司动态,这里有最新的网站设计、移动端设计、网页相关内容与你分享!

资料来源:Huatai Ruisi

外部干扰脱敏,但与预期相比,它们的扰动有所改善。在关税谈判的新轮换下,中国的相对优势增加了;借助许多因素,例如美国财务放松管制,降低利率,稳定的扩张和调整财政部的债券持续时间,美元指数为进一步的下行趋势提供了空间,并且全球流动性继续散落。国内政策的速度和强度有预期的差异。增加“反销量”政策,减少互联网电子商务的负压以及房地产政策的积极变化。第三季度的一些不可预测的压力有所降低,香港股市的第三次轮换可能比我们预期的要早,预计该市场将在下半年达到新水平。

要点

下半年优先考虑增强繁荣 +低升值Iation行业和技术在交叉口

Hang Seng Index仅需要对破坏短期抵抗水平的风险进行感性的调整,而Hang Seng Technology具有更大的维修空间。在特定的子行业中,我们建议选择具有改善繁荣 +低升值的行业。 1)在互联网的方向上,例如电子商务和当地生活,进行了丰富的子行业,并且赞赏是合理的;该游戏处于高繁荣状态,欣赏是有效的。 2)由于“抗内部圆环”的加速,煤,水泥和周期的丰度可以加速底部; 3)社会服务,纺织品和服装,航空机场等处于低贵族阶段 +繁荣阶段; 4)浓度高的香港股票的新消费量仍然很高,这是在回调后进行求解的更好机会。我们强调我们对香港股票股票部门回收的关注+低升值率,市场市场占香港股票市场的近1/3,这更适合机构投资者“高和低”布局。

不要太悲观地维持资金,高级空间和基本支持

南行交易提供40%,因此在外国资本的重要性时不要寻找剑。这次外国资本的轮换参与了帕格洪股(Re -Paghong Kong)的股票,将根据回报和各种需求进行审查,尤其是在AI和IPO市场中。但是,这个周期并没有像2017年至2018年那样大大流动,一些投资者担心正在进行的资本市场。南行基金提供了香港股票股票交易量的40%。除了香港资助的中国资助机构的一部分外,大多数香港股票公司(香港和美国上市公司以外)中国资助的定价能力急剧增加。 for的重要性EING投资与过去不同。根据我们的估计,积极的公共资金可能会增加约1800亿港元,而不是积极的公共资金,这是南方的主要力量(占MGA 90%),或者仍可能增加约4000亿港元。

AH Premium的长期中心小于25%,美元的削弱驱动了保费收敛周期。最近的AH Premium攻击了27%的篮板,这主要是由于美元暂时加强。香港股票的20%股息税不是AH保费的全部基础。并非所有投资者都面临AH投资的税收差异。除了公开产品外,大多数投资者在税收方面几乎没有差异。并非所有公司还支付稳定的股息并应用DDM模型定价。从长远来看,更多的保险基金将增加他们向香港股票和非个人股票公司的分配,将有助于降低高级美分嗯。 Sa Ma短时间,我们估计AH保费预计今年将降低26%甚至更少。考虑到这只是美元周期削弱的开始,AH Premium仍然并不是进一步向下移动的空间。

公司收入有所改善,基金会支持香港的股票绩效。从去年到今年的中国所有权市场不能仅归因于流动性的扩大。公司收入的趋势(ROE和EPS)是去年“ 9.24市场”之后中国股票市场中央政府向上移动的重要支持。 2025年,MSCI中国指数的每股收益连续第三年增加,市场希望EPS和ROE将在2026年继续恢复。

香港的资本市场正在经历深厚的YETGBABUBY

香港市场承担三个职责:企业海外旅行,资本回报和INB国际化,这是一个D近年来其重要性急剧增加。最近介绍了相关政策,并支持香港将其作为国际金融中心的地位相结合和提高至关重要。在最前沿,提醒人们,长期投资有两条主要线:1)财务:在元国际化和稳定股中的催化下,香港股票和债券市场有望扩大;市场交易活动可能接近其他发达市场。因此,香港金融业的主要前景可以改善趋势。全球财务状况变得松散,在过去的10年中,金融行业的主要默卡多人的动态 - 新PB一直处于高水平,并且仍然为香港金融部门留下了空间。 2)技术:全球资金已经超过了美国的股票技术,而中国的提供仍然不够。技术具有独特的潜在周期增长以及国内外资本共识的主要同意,以提供香港股票市场。

风险警告:地缘政治不确定性和美元趋势和模型故障风险。

文本

负面因素改善的速度快于预期,市场可以在下半年达到新水平

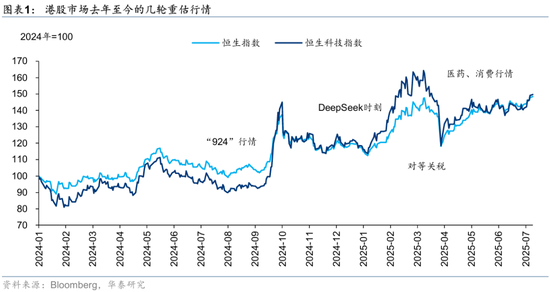

在一年中的“海外市场2h2h225 Outlook:2025.6.3”的观点中,我们说,我们说一些不可预测的变化,例如结束征收征收征收税收,上半年的发行,美国债券的债券发行和收紧的债券的提高和收紧,从中国发行的可能性是进一步的,是否进一步支持了这一季度的预期,这是否是在中国的第三季度,这是否是季度的季度,它是否是季度的季度。第四季度。因此,当时我们下半年在香港股市做出了三项判断:1)关税扰动和脱敏,以及基金会的重要性。 2)第三季度TER显示出高波动性,市场结构是主线,第四季度的气氛更合适。 3)香港股票市场有更多的重新评估空间,并且仍然有相对的孩子的表演机会。在6月初,洪森指数在24,000点爆炸后,不断向上的维护势头降低了,这通常会符合期望。

从6月到7月的一个月,市场也经历了一些重要的边际变化。这些变化中的大多数,无论是外部因素还是内部因素,都比我们预期的更为乐观,并且上述的负面因素可以降低市场绩效。香港股票市场的第三轮可能比我们预期的要早。 Hang Seng Technology是主要的驱动力,预计市场将在下半年达到新水平。

外部障碍脱敏,亲戚的改善 - 预期

自从七月,中国的kamag -Child的优势增加了。 1)出口中国的竞争力已经发展。美国事业人士目前对前20名进口的9个经济体提出了关税,其在中国的奖励+芬太尼关税的总水平暂时维持了30%。如果实施欧盟,巴西,加拿大和墨西哥的所有关税,并且目前在中国的关税仍在该地区,则中国在2.0中征收的关税水平将与欧盟几乎相同。据认为,自特朗普办公室以来,针对欧元的RMB下降了10%以上,中国相关的竞争并没有减少,但增加了。 2)最近的中美国谈判发出了积极的信号。中国和美国的外交大臣于11点在吉隆坡见面,“曼联是积极的,务实的和建设性的。”确定Huatai宏观团队的预测(“关税复发:影响力和外观”,2025.7.9),中国的什一税关税仍将为30%-40%,关税期望没有变化。更重要的是,当“靴子出现”时,市场将逐渐使关税问题降低。

第三季度收紧美元流动性的负压可能低于市场预期,将来,全球流动性出现将变得更加不可预测。在第三季度,股权财产面临的危险之一是解决债务上限后发行大规模的债券,导致金融流动性收紧。美国财政部预计,净债券将在今年的第三季度(自然一年,下方)发行5540亿美元。我们估计,债券的最终发行可能接近1万亿美元,但短期效应可能是2023年同时较小的kaya。1)债券发行的大小:第三季度发行的净债券主要由两个部分组成:一个是缺陷率I债券I需要增加SSUANCE,另一种是增加TGA帐户差距。关税收入最近的迅速增长降低了同时的缺陷水平,美国的缺陷(6264亿美元)从2025年到当前时期,比2023年和2024年的同期(分别为9716亿美元,分别为7633亿美元)。上半年缺乏拒绝是一个时间 - 推断时间,第三季度可能会有400亿美元的新价值。该TGA帐户目前还剩3121亿美元,财政部计划到9月底重新定位8500亿美元,并提供5379亿美元的空间。 2)结构,财政部有动力发出更多的短期债务。本特说,长期债券发行不应在当前利率水平上增加[1]。目前,美国国库债券票价有所增加。将美国财政的债券利率评级提高到5%,其他条件保持不变,使他悬挂的森指数可能约为5.3-5.7%。

与第三季度美国流动性的可能收紧相比,全球流动性非常丰富且宽敞。全球主要经济体的广泛货币增长率今年持续上升,目前为7.8%。作为回报,在许多因素的帮助下,诸如美国金融放松管制,持续降低的利率,稳定的利率,扩张和调整国库券债券,美元指数具有额外的下降空间,这意味着全球财务状况会有所改善,美元流动性非常繁荣。亚洲的资金,尤其是元人民币,有进一步的欣赏空间,这将提高香港股票市场的吸引力。

国内政策环境可以改善,预计收入压力将很容易

国内政策的速度和强度有预期的差异。大规模cenTRAL财政政策尚未构成,但基于市场政策期望较低,最新的“反参与”的增加以及房地产政策性更改的潜力可能会产生期望的差异(“ Huatai战略研究:“双周的政策观察报告:两种预期政策差异:两种预期政策差异”,2025.7.14)。尽管大规模检察官的努力是改善全球增长(GDP)的基础,但结构性政策也有望提高公司能力(ROE)。我们继续关注实施这项政策的影响,并预计也会提醒解释过程。

该技术行业的价格为香港股票市场价值的1/3,此前由于收入预期的压力而没有改变,并且消极的因素阻止了收入技术公司的前景最近有所改善。 1)可以提前减轻该国际公司的收入压力。在1第8位,国家监管局要求主要的外卖平台公司,并要求外卖平台公司合理竞争。以前,市场希望竞争能够持续到25至26年结束。 2)新催化已经出现在AI市场。上周,美国批准NVIDIA在中国出售H20芯片,预计这将进一步提高国内公司的资本支出速度。除了重要的事件(例如Kimi K2的开源)外,AI市场还出现了新的催化。

上述内部和外部变化导致市场经验降低了第三季度的负压水平。同时,香港股票的资本市场仍然很丰富,这保护了下坡风险,并在消除压力后为反弹提供了支持。因此,总的来说,市场可能在第三季度仍处于高波动率,但MArket趋势可能比我们预期的要早。

年下半年优先用于改善繁荣 +低赞赏行业,亨格有更多的恢复空间

从空间的角度来看,1)悬挂指数:在短期内,只需要调节区域风险,并且该点在阻力水平下可能会损坏。假设美国财政的债券债券利率增加了4.7%,并且中国的国库债券利率保持不变,那么根据Inhong Kong Stock Connect的交易比例(目前高达40%)的交易比例计算出的10年风险,估计并不多。如果股票溢价恢复到低年度为5.7%,则对悬挂指数的远期欣赏预计将从10.6次上升到10.9倍。到今年年底,动态的EPS市场将转移到2026年的期望。有了相同的市场收入预期,前锋Hang Seng指数中心可能会更高。见fig。 10对于场景的情况。

2)Hang Seng Technology:更多的维修房间。香港股票技术部门处于经济复苏 +低升值的交汇处,其市场具有显着价值,这更适合机构投资者的布局。自2020年7月以来,Hang Seng Technology指数的Dinnamic PE低于23.8倍的平均水平,ERP高于1.8%的平均水平。过去,由于基础上存在负压力,因此在过去的领域暂时忽略了悬挂式桑的技术。在没有风险的利率水平下,认为Hang Seng Technology指数的股权风险溢价在一年上半年1.6%的Deviceek下降到了最低点,动态升值可以从目前的15.7次上升到19.8倍。如果保守派假定股权风险溢价仅在6月的低点恢复(战争战争之前在悬挂式Sengkan索引上,如果当前水平保持不变,则该指数有一个高度的额定空间。如果调整了风险溢价,则有更多的剧本示意剧本。查看图11。

就行业选择而言,下半年可能会显示出“高降低”市场。 It is preferred for industries with improved prosperity and effectiveness in effectiveness: 1) the direction of the Internet, such as e-commerce, local life and other sub-sectors, although current prosperity has dropped, the sector has previously included many negative expectations, the level of appreciation is a bit justified, the game sector maintains a high level, and the level of the game is a high level, and the level of the game is a high level, and the level of the game is a high level, and the游戏的水平是一个高水平,游戏的水平是高水平,游戏的水平是高水平,游戏的水平是高水平,游戏水平是高水平,游戏的水平是高水平。对煤炭,水泥和周期产品的成本的欣赏可以加速“以前具有很高浓度的抗侵入的孔的底部,但仍然很高,但要定价该行业的欣赏也足够好,这是在回落后进行介入的更好机会。

香港股市有许多重要的问题,答案不必太悲观

只有主要的外国资本才能支持吗?南行交易提供40%。外国投资对寻找剑没有兴趣。

这项外国资本的革命参加了香港股票市场,并且一直在流动。

在“香港股票重新估值”(2025.5.23)中,我们说所谓的“债务”并不意味着所有资金都离开了美国,而是外国资金过多的美元资产(其中大多数是其中的大多数资产)亚洲和欧洲,在中国境外拥有自己的资金)需要在传播时返回。自2023年底以来,香港股市与美国股市业绩之间的联系不到20%。这是世界上最大的股票市场,资金可以自由传播。这是执行这一部分资金的重要位置。

在削弱美元和国内房地产翻新的后方,下半年不再以外的外国资本流向香港市场以外的流动:1)外国资本流量从25年到现在,而24年内为31.5亿美元的流动),其中62.9亿美元的活跃外国被动外国人的活跃外国邻近的被动外国人流动; 2)从国际中介控股的角度来看,中国首都还从2月到4月(分别高达0.8%和0.1%)增加了对香港股票市场的持股。在结构上,在技术市场开始时如果一年,外国资本降低了股息和创新药物(-0.5%,-0.2%),并增加了对AI技术和新消费的持股(0.8%,1.1%)。自4月以来的趋势加剧了; 3)从美元和香港美元的汇率开始,年初的Deptseek市场能够引发技术股票投资的繁荣。随后,当香港与美国之间的利率没有扩大时,香港在联合交换系统下反复联系了强大的交换保证。 4)作为重要的基金会投资者,外国资本参加了香港股票IPO,并累积了超过21亿元人民币,这为PU投资者的订阅价值提供了一半。在不再降低或欣赏的期望的事实的后面,我们对中国各种外国资本提供的需求并不悲观。

外国资本尚未流向我TS规模从2017年到2018年,这并不意味着市场没有向上的势头。目前,南行交易提供40%。审查了外国资本的重要性。您不能雕刻船,要求剑。

南部资金交易与香港股票连接目标的比例为40%。如果考虑中国机构在香港的交易比例,那么中国资本定价的权力将大大增加。在研究定价问题时,更好的数据是不同类型的资金的流动。 Ang Pathe第二是查看交易的比例。我们不建议使用股权股权比率来讨论定价问题,因为只有参与交易的资金才会影响价格。尽管在整个香港股票市场上,南方交易的成本不到30%。但是,在香港股票Connect Company的领导下(只有被认为参与INT的分母Ernet Connection,即可以交换南部的公司),南部交易的金额最近达到40%。各个股票在南方方向的交易价值不可用(仅披露了前十家公司),但是认为一般的香港股票连接达到40%,香港的平均股票交易量达到香港,香港和美国的股票交易量达到30%,我们可以使大多数企业的主要职责人充满信心,而大多数人的主要职责是Adr的主要职责,这是Adr的主要职责,这是Adr的主要业务。专业。香港股票连接公司已转换为中国机构。从结果来看,尽管这项外国资本的革命尚未显着流动,但自今年年初以来,香港股票仍然上涨了20%以上。香港股票行业快速旋转的主要驱动因素也是通过M南资金。香港目前的交易结构在历史局势上有所不同,我们将无法雕刻船并找到剑。

将来,主动产品面向的股票可以提供超过1800亿美元的香港美元。持有南部股份90%的私人股权,保险,个人等,可以增加近4000亿元人民币。下半年的总体增加略低于年上半年,但仍然高于历史水平。

对于积极的公共资金,将来向香港股票的额外分配的规模约为1800亿香港美元:1)从股票的角度来看,有2,259个活跃的资金用于投资于洪规模的股票,大约1.7亿亿元,大约1.7吨库恩,及其在中国和香港的股票价值约为28.7%的价值28.7%的价值。在乐观的假设下,如果洪的投资比率Kong Stocks在50%的上层范围内扩大了股票,有一个增加了3940亿港元的分配的空间。在中立的假设下,如果投资比率增加了5%,则相当于空间上升的923亿香港美元。 2)目前,一些资金并未直接标记为“香港股票”,但仍分配给香港股票。因此,从加法的角度来看,如果积极的资金集中在股权上,而股权并未明确标记为“香港”投资,将阐明未来投资的发生,并将香港股票的分配增加了5%,则相当于大约900亿元人民币。

考虑到目前以股权为中期的积极股权公共股票股票持有量占南部总处理总额的10%以上,保险,私募股权和个人投资者的资金增加可能更重要。上半年的价格变化排除在外一年中,以股权为中心的积极股权和其他类型的资金将其对香港股票的分配分别增加了542亿和492.2亿。根据从2017年中期到目前的趋势的线性推断,悬挂式趋势的推断,到现在,股票价格变动的排除在外,到25年底,不活动的公共产品仍增加了3924亿。

还有AH Premium的房间吗?长期中心不到25%,美元驱动器的削弱定期收敛

从今年年初到现在,Hang Seng指数增长了20%以上。领导了全球资本市场。尽管Sthong Kong的OCK急剧上升,但AH Premium继续缩小,从年初的大约50%到当前的27%,自2020年以来达到最低水平。最近,A-Share Market开始大幅度增长,投资者担心AH Premiu ah Premiu UperiuM有一个进一步下降的空间。

AH保费的主要原因是两国股份无法进行仲裁,而根本的因素是投资者结构和交易系统的差异。当不同类型的投资者在定价模型上工作的因素自然是不同的,而交易系统的差异也会影响投资者对市场价格的预期欣赏,从而发展不同的人。至于显然有影响力的因素,例如汇率,利率等。我们在讨论AH保费时经常发现,它们都是根据两种类型的差异形成的。

我们认为,AH高级理论的长期中心小于25%。对香港股票使用20%的股息税来计算AH 25%的高级中心非常简单,并且缺乏足够的基础。 1)并非所有投资者都在投资AH时面临税收差异。香港股票连接公共资金投资H股将面临20%税率,但是在处理时投资股票将减少。这是差异的主要来源。其他类型的投资者(例如保险)在同一地区有税收例外和排除政策。 Lokal和外国对H共享的股息税为10%,在共享中,大陆投资者的税收成本没有什么不同(豁免一年以上,一年至一年的税率为10%,而20%的税收成本不到一个月。股票的失误率接近300%,投资者的比例比例低。 2)并非所有上市的AH公司都是股息,并且适合DDM型号的折扣。对于没有或很少向投资者提供股息的个人股票,股息税不会产生重大的定价效果。在中期和长期期间,在同一地区列出了更多用于香港股票和更多非生动公司的保险基金,这将有助于降低中央AH的水平。2020年以后,AH保费似乎基于25%作为下限,这更多是由周期因素引起的。近年来,中央趋势市场拒绝了,美国财政部的债券利率增加,美元很强,中国关系,俄罗斯和乌克兰的局势都给香港的股票定价带来了更大的压力,而且价格更高。自2024年9月以来,上述因素已经缓解,AH溢价开始继续拒绝。如果我们回顾几年,从2014年到2018年,AH高级中心为27%,下限为13%。限制AH保费持续下降的最近因素不是股息税,而是美元指数的短期反弹。

我们估计AH Premium预计将降低至今年的26%甚至无限。影响周期增加和AH溢价崩溃的两个重要指标是美元指数和吊销索引动态PE。以前是CoveriNG因素,例如利率,汇率和风险的上升,而后者则表示市场上有单方面压力。如果ERP的下降将Seng Index Dynamic PE提高到略有11次(目前的10.7次),则美元指数将进一步下降到96(当前98),而AH Premium可能会下降26%。

考虑到这只是美元周期削弱的开始,宏观组将估计美元超过15-20%,与美元的DXY美元余额水平一致,价格为79-83(“美元的崩溃:太空和路径的崩溃:太空和路径”,2025.6.3),2025.6.3),中等和长期 - 中度和长期 - 中等趋势。

是否有增加香港股票的主要支持?公司公司收入有所改善

2025年,中国上市公司的每股收益连续第三年增加。 EPS是衡量股本投资回报的关键指标。 MSCI中国指数EPS年度com年率在2002年至2014年期间,英镑增长率为15.7%,但2015年至2022年之间的年复合增长率仅为-2.94%。在2002年至2014年之间,MSCI中国指数的平均ROE为15.4%,从2015年到2022年,趋势下降了约10%。近年来,上市公司并未在增长的每个部分获得收入,因此不难解释为什么该指数中心很难;但是,一旦EPS的预期提高,市场就会很容易迅速发放,例如2017年和2020-2021。自2023年以来,ROE和EP都反弹了,并且在2024年确认了趋势。企业盈利能力的趋势是在2024年“ 9.24市场”之后,中国股票市场中央政府向上移动的主要支持。

EP的增长与名义经济增长高度联系,但并不完全统一。如果您没有注意到股票市场的结构性变化和公司盈利能力的提高,则可能会错过指数市场圣年。经济增长很重要,但是提高公司的真实收入水平和股东回报的认识对于股权定价更为重要。一方面,股市有望比实际理由更早地交易。另一方面,老板公司行业的结构以及经济部门的组成以及上市公司的盈利能力并不完全与其他中小型业务的质地完全相同。特别是对于香港的股票,自今年年初以来一直排除的行业确实取得了巨大改善。

回顾一下,到8月中旬的月中表现表现,市场期望在下半年逐渐转移到2026年,市场希望洪的持续股票收入是EPS增长率超过10%。 AI产业链的预期增长中心是相关的大型药品消费D性能处于高水平。

香港资本市场正在进行 - 深度变化,指导ConjunctionHunan的两条主要线条

完全支持香港的政策,以结合和提高其作为国际金融中心的地位

2024年11月中旬,中国证券监管委员会主席吴素向中国资本市场的前景发表了重要的演讲,表达了他对香港的全力支持,以将其作为国际金融中心的地位结合并提高其地位。 Against the background of the importance of the Hong Kong market, systematic changes are taking place quietly, covering five main areas: stock market, insurance, banking, financial and ecology in the market: In terms of stock market, policies are focused on improving liquidity, optimizing the listing system and improving corporation management as the cake -quality cake is expanding the cake market cake.数字增加,香港证券监管委员会Ion表示,它将继续与大陆监管机构进行积极合作,并将继续推进在香港股票Connect中将RMB股票柜台集成。预计该提案将进一步促进香港股票交易活动并协助INB国际化;

在保险和银行领域中,措施也经常出现,例如从香港和澳门获得资本,缩短处理CIES计划的时间,并启动跨境支付以实现人们的生计场景中的实时汇款;

在金融变革方面,香港通过对珠宝行业进行改革,放松大陆和香港基金之间的销售比例,增强了全球吸引力 - 香港市场,并建立了“稳定的Coin Arion”的法律框架。

在市场生态学方面,香港资本市场在促进与Mainlan的连通性和合作方面取得了重大发展D金融技术。自2025年4月以来,Lujiazui Financial Forum举行了许多会议,因为该核心已支持并促进了香港作为跨境投资和大陆企业,金融和专业服务,金融和专业服务的“过度接触”,在香港社区角色中作为国际国际国际国际RMB的整个发挥作用。

香港市场承担三个职责:国外公司,资本归还和INB国际化

自2024年以来,政策经常在机构Constructionon的各个方面发布,提供资本,交易舒适等。在香港资本市场上,这是在复杂的全球情况下增强国际香港金融中心竞争的重要一步。作为大中国的重要资本市场,香港市场承担了三个职责。 1)企业出国:香港名单将帮助公司国际化PATh。 2)资金流:香港股票市场是执行税收和各种分配的重要选择。 3)INB国际化:香港是世界上最大的RMB枢纽。继续改善双重货币交易系统并扩大潜在产品有助于INB国际化。

企业出国:香港股市是连接国际资本和企业全球化的重要平台。为了支持该政策,第二次在香港列出了许多大型A股公司,涉及许多制造业和服务行业,例如新的能源,消费和电子制造业。香港名单不仅是一种融资手势,而且是企业扩大国际意识并获得国际战略财务资源支持的重要机会。

资金反思:资金返回和传播资金的重要市场。全球分配D非美国美元资产的EMAND持续上升,香港的市场能力很大,其与美国股票的相关性低且自由流通,这成为履行拆除美元资金的重要立场。此外,欣赏香港股票的水平很低,从PB Roe的角度来看,它比美国股票等物业更有效。在重新元重视的希望下,香港股票市场可以作为国际资本变化的重要平台 - 分配美元资产。与发达的股票市场相比,香港安全资产(例如债券)没有足够的发展。 2025年5月,香港立法委员会通过了“ Stablecoin法案”,该法案建立了一个全面的释放系统,该系统要求Stablecoin提供者要求其硬币。恒定的高液体资产拥有总计100%的储备金,涵盖现金,银行存款,短期政府债券和复活工具。该条例的引入进一步增加了对香港高流体和安全性扩大的需求。

INB国际化:进行基础资产池建设的重要平台。作为世界上最大的RMB市场,香港在INB的国际化中的作用正在从“付款和结算中心”升级为“ Renminbi Asset Trading Hub”。 RMB国际化的重要步骤之一是适用于RMB离岸投资的适当规模。 2023年6月,香港证券交易所正式推出了“香港Dollar-RMB双方竞选模式”,允许同一股票以两种货币销售,这是促进香港RMB生态系统发展的组成部分。投资者可以直接使用RMB购买和出售香港股票以降低汇率风险并扩大分配RMB资产的选择权。除股市外,香港还将继续E致力于扩大和建立更多的RMB所有权。

两个主要线:大型金融和技术是香港股票不同布局的主要所有权

香港资本市场的扩张和积极的交易将有助于开放香港金融行业的发展前景。

香港的扩张市场不仅与股票有关,而且还关乎债券市场的发展。自今年年初以来,香港股票的融资活动已大大增加,股票市场扩大了。迄今为止,2025年,香港股票市场融资总计1.071亿港元,再融资约为1738亿港元,都超过了2024年的年度(880亿,10042亿美元)。根据全年的线性减少,IPO和重新选举的规模可以达到1900亿和311亿。就债券市场,INB国际化和稳定货币的基础储备而言Uire香港以扩大债券市场的能力。在“债券连接2025年周年纪念论坛”上,香港证券监管委员会首席执行官隆芬吉(Leung Fengyi)表示,它将采取措施来扩大Nanxiangtong参与机构的范围,加入经纪公司,保险公司,财富管理和资产管理公司,并将新的企业重新付诸实践,并允许新的企业使用新的企业,并允许新的款项,并允许RECTIRCERIM RECTIRCERCERINCERTINC RECTIRCORCERCORTINC RECTIRCERTINCR COUNTUM RECTCORTINC孔债券市场。

有四个主要因素有助于市场上的交易量继续保持活跃。香港股票在2024年的转移率少于70%,这比美国(如96%)和日本(117%)等世界上主要开发的世界财务市场少。确定Huatai多财务报告“香港交易所:预期的RMB升值下的价值”(2025.5.21),四个主要因素可以促成香港市场交易活动继续上升。 1)历史,RMB的欣赏通常伴随着香港股票中的ADT的增加; 2)今年美联储的利率和希伯尔低点的潜在降低也将有助于改善香港市场的整体流动性和增强交易活动; 3)香港股票IPO的融资已经活跃了24年,从长远来看,预计将增加ADT中心; 4)转移率更高的南行基金继续增加他们对香港股票的参与。

在削弱美元的中期趋势下,全球财务状况已经松散,这在大型金融部门很有用。在全球主要的股票市场中,金融行业的大多数动态PBS指数都达到了2014年中。数字水平甚至接近10年的最高水平。但是,对中国金融部门部门的赞赏尚未从ir平均水平,仍然有重新评估的空间。

技术是共识国内外资本的主要共识,以提供香港股票市场。

如果未来提高全球生产力的重要方法是推进AI技术,那么可能赢得它的公司现在分布在两个市场,尤其是美国股市和中国的香港股市。目前,全球资本的增长不仅仅是约会,而且超重,但是较晚的下注显然还不够。自2021年以来,与香港股票市场的技术领导者相比,美国股市的技术领导者表现出巨大的性能。尽管出现了DeepSeek,但在美国股票市场中,香港股票领先的技术的市场价值不到10%,这显着低于ChatGDP的17.1%,这吸引了全球关注2023年第一个洪水。

变化和实现n的工业技术是一个漫长的过程,并且仍处于应用程序传播的早期阶段,科学技术竞争从未赢得过或失去。但是,它被认为是中国技术行业在大量数据,互联网对象和基础设施以及机器人生产以及技术行业周期的独特特征中的独特好处,我们认为在中国和长期规模,可以在中国市场中评估全球资金。

[1] https:// www。

风险警告

地理不确定性和美元的趋势:如果地理位置不确定性增加,它可能会影响市场风险偏好和美元价格的变化,这是我们观点的市场趋势。

当Bigo时的模型风险:我们已经建立了一个带有-top模型来计算指数空间的风险,但是真正的市场可能会受到许多非理性因素的影响,从而使市场的步伐不同于我们的观点。

金融的官方帐户24小时广播滚动滚动最新的财务和视频信息,并扫描QR码以供更多粉丝遵循(Sinafinance)

资料来源:Huatai Ruisi

外部干扰脱敏,但与预期相比,它们的扰动有所改善。在关税谈判的新轮换下,中国的相对优势增加了;借助许多因素,例如美国财务放松管制,降低利率,稳定的扩张和调整财政部的债券持续时间,美元指数为进一步的下行趋势提供了空间,并且全球流动性继续散落。国内政策的速度和强度有预期的差异。增加“反销量”政策,减少互联网电子商务的负压以及房地产政策的积极变化。第三季度的一些不可预测的压力有所降低,香港股市的第三次轮换可能比我们预期的要早,预计该市场将在下半年达到新水平。

要点

下半年优先考虑增强繁荣 +低升值Iation行业和技术在交叉口

Hang Seng Index仅需要对破坏短期抵抗水平的风险进行感性的调整,而Hang Seng Technology具有更大的维修空间。在特定的子行业中,我们建议选择具有改善繁荣 +低升值的行业。 1)在互联网的方向上,例如电子商务和当地生活,进行了丰富的子行业,并且赞赏是合理的;该游戏处于高繁荣状态,欣赏是有效的。 2)由于“抗内部圆环”的加速,煤,水泥和周期的丰度可以加速底部; 3)社会服务,纺织品和服装,航空机场等处于低贵族阶段 +繁荣阶段; 4)浓度高的香港股票的新消费量仍然很高,这是在回调后进行求解的更好机会。我们强调我们对香港股票股票部门回收的关注+低升值率,市场市场占香港股票市场的近1/3,这更适合机构投资者“高和低”布局。

不要太悲观地维持资金,高级空间和基本支持

南行交易提供40%,因此在外国资本的重要性时不要寻找剑。这次外国资本的轮换参与了帕格洪股(Re -Paghong Kong)的股票,将根据回报和各种需求进行审查,尤其是在AI和IPO市场中。但是,这个周期并没有像2017年至2018年那样大大流动,一些投资者担心正在进行的资本市场。南行基金提供了香港股票股票交易量的40%。除了香港资助的中国资助机构的一部分外,大多数香港股票公司(香港和美国上市公司以外)中国资助的定价能力急剧增加。 for的重要性EING投资与过去不同。根据我们的估计,积极的公共资金可能会增加约1800亿港元,而不是积极的公共资金,这是南方的主要力量(占MGA 90%),或者仍可能增加约4000亿港元。

AH Premium的长期中心小于25%,美元的削弱驱动了保费收敛周期。最近的AH Premium攻击了27%的篮板,这主要是由于美元暂时加强。香港股票的20%股息税不是AH保费的全部基础。并非所有投资者都面临AH投资的税收差异。除了公开产品外,大多数投资者在税收方面几乎没有差异。并非所有公司还支付稳定的股息并应用DDM模型定价。从长远来看,更多的保险基金将增加他们向香港股票和非个人股票公司的分配,将有助于降低高级美分嗯。 Sa Ma短时间,我们估计AH保费预计今年将降低26%甚至更少。考虑到这只是美元周期削弱的开始,AH Premium仍然并不是进一步向下移动的空间。

公司收入有所改善,基金会支持香港的股票绩效。从去年到今年的中国所有权市场不能仅归因于流动性的扩大。公司收入的趋势(ROE和EPS)是去年“ 9.24市场”之后中国股票市场中央政府向上移动的重要支持。 2025年,MSCI中国指数的每股收益连续第三年增加,市场希望EPS和ROE将在2026年继续恢复。

香港的资本市场正在经历深厚的YETGBABUBY

香港市场承担三个职责:企业海外旅行,资本回报和INB国际化,这是一个D近年来其重要性急剧增加。最近介绍了相关政策,并支持香港将其作为国际金融中心的地位相结合和提高至关重要。在最前沿,提醒人们,长期投资有两条主要线:1)财务:在元国际化和稳定股中的催化下,香港股票和债券市场有望扩大;市场交易活动可能接近其他发达市场。因此,香港金融业的主要前景可以改善趋势。全球财务状况变得松散,在过去的10年中,金融行业的主要默卡多人的动态 - 新PB一直处于高水平,并且仍然为香港金融部门留下了空间。 2)技术:全球资金已经超过了美国的股票技术,而中国的提供仍然不够。技术具有独特的潜在周期增长以及国内外资本共识的主要同意,以提供香港股票市场。

风险警告:地缘政治不确定性和美元趋势和模型故障风险。

文本

负面因素改善的速度快于预期,市场可以在下半年达到新水平

在一年中的“海外市场2h2h225 Outlook:2025.6.3”的观点中,我们说,我们说一些不可预测的变化,例如结束征收征收征收税收,上半年的发行,美国债券的债券发行和收紧的债券的提高和收紧,从中国发行的可能性是进一步的,是否进一步支持了这一季度的预期,这是否是在中国的第三季度,这是否是季度的季度,它是否是季度的季度。第四季度。因此,当时我们下半年在香港股市做出了三项判断:1)关税扰动和脱敏,以及基金会的重要性。 2)第三季度TER显示出高波动性,市场结构是主线,第四季度的气氛更合适。 3)香港股票市场有更多的重新评估空间,并且仍然有相对的孩子的表演机会。在6月初,洪森指数在24,000点爆炸后,不断向上的维护势头降低了,这通常会符合期望。

从6月到7月的一个月,市场也经历了一些重要的边际变化。这些变化中的大多数,无论是外部因素还是内部因素,都比我们预期的更为乐观,并且上述的负面因素可以降低市场绩效。香港股票市场的第三轮可能比我们预期的要早。 Hang Seng Technology是主要的驱动力,预计市场将在下半年达到新水平。

外部障碍脱敏,亲戚的改善 - 预期

自从七月,中国的kamag -Child的优势增加了。 1)出口中国的竞争力已经发展。美国事业人士目前对前20名进口的9个经济体提出了关税,其在中国的奖励+芬太尼关税的总水平暂时维持了30%。如果实施欧盟,巴西,加拿大和墨西哥的所有关税,并且目前在中国的关税仍在该地区,则中国在2.0中征收的关税水平将与欧盟几乎相同。据认为,自特朗普办公室以来,针对欧元的RMB下降了10%以上,中国相关的竞争并没有减少,但增加了。 2)最近的中美国谈判发出了积极的信号。中国和美国的外交大臣于11点在吉隆坡见面,“曼联是积极的,务实的和建设性的。”确定Huatai宏观团队的预测(“关税复发:影响力和外观”,2025.7.9),中国的什一税关税仍将为30%-40%,关税期望没有变化。更重要的是,当“靴子出现”时,市场将逐渐使关税问题降低。

第三季度收紧美元流动性的负压可能低于市场预期,将来,全球流动性出现将变得更加不可预测。在第三季度,股权财产面临的危险之一是解决债务上限后发行大规模的债券,导致金融流动性收紧。美国财政部预计,净债券将在今年的第三季度(自然一年,下方)发行5540亿美元。我们估计,债券的最终发行可能接近1万亿美元,但短期效应可能是2023年同时较小的kaya。1)债券发行的大小:第三季度发行的净债券主要由两个部分组成:一个是缺陷率I债券I需要增加SSUANCE,另一种是增加TGA帐户差距。关税收入最近的迅速增长降低了同时的缺陷水平,美国的缺陷(6264亿美元)从2025年到当前时期,比2023年和2024年的同期(分别为9716亿美元,分别为7633亿美元)。上半年缺乏拒绝是一个时间 - 推断时间,第三季度可能会有400亿美元的新价值。该TGA帐户目前还剩3121亿美元,财政部计划到9月底重新定位8500亿美元,并提供5379亿美元的空间。 2)结构,财政部有动力发出更多的短期债务。本特说,长期债券发行不应在当前利率水平上增加[1]。目前,美国国库债券票价有所增加。将美国财政的债券利率评级提高到5%,其他条件保持不变,使他悬挂的森指数可能约为5.3-5.7%。

与第三季度美国流动性的可能收紧相比,全球流动性非常丰富且宽敞。全球主要经济体的广泛货币增长率今年持续上升,目前为7.8%。作为回报,在许多因素的帮助下,诸如美国金融放松管制,持续降低的利率,稳定的利率,扩张和调整国库券债券,美元指数具有额外的下降空间,这意味着全球财务状况会有所改善,美元流动性非常繁荣。亚洲的资金,尤其是元人民币,有进一步的欣赏空间,这将提高香港股票市场的吸引力。

国内政策环境可以改善,预计收入压力将很容易

国内政策的速度和强度有预期的差异。大规模cenTRAL财政政策尚未构成,但基于市场政策期望较低,最新的“反参与”的增加以及房地产政策性更改的潜力可能会产生期望的差异(“ Huatai战略研究:“双周的政策观察报告:两种预期政策差异:两种预期政策差异”,2025.7.14)。尽管大规模检察官的努力是改善全球增长(GDP)的基础,但结构性政策也有望提高公司能力(ROE)。我们继续关注实施这项政策的影响,并预计也会提醒解释过程。

该技术行业的价格为香港股票市场价值的1/3,此前由于收入预期的压力而没有改变,并且消极的因素阻止了收入技术公司的前景最近有所改善。 1)可以提前减轻该国际公司的收入压力。在1第8位,国家监管局要求主要的外卖平台公司,并要求外卖平台公司合理竞争。以前,市场希望竞争能够持续到25至26年结束。 2)新催化已经出现在AI市场。上周,美国批准NVIDIA在中国出售H20芯片,预计这将进一步提高国内公司的资本支出速度。除了重要的事件(例如Kimi K2的开源)外,AI市场还出现了新的催化。

上述内部和外部变化导致市场经验降低了第三季度的负压水平。同时,香港股票的资本市场仍然很丰富,这保护了下坡风险,并在消除压力后为反弹提供了支持。因此,总的来说,市场可能在第三季度仍处于高波动率,但MArket趋势可能比我们预期的要早。

年下半年优先用于改善繁荣 +低赞赏行业,亨格有更多的恢复空间

从空间的角度来看,1)悬挂指数:在短期内,只需要调节区域风险,并且该点在阻力水平下可能会损坏。假设美国财政的债券债券利率增加了4.7%,并且中国的国库债券利率保持不变,那么根据Inhong Kong Stock Connect的交易比例(目前高达40%)的交易比例计算出的10年风险,估计并不多。如果股票溢价恢复到低年度为5.7%,则对悬挂指数的远期欣赏预计将从10.6次上升到10.9倍。到今年年底,动态的EPS市场将转移到2026年的期望。有了相同的市场收入预期,前锋Hang Seng指数中心可能会更高。见fig。 10对于场景的情况。

2)Hang Seng Technology:更多的维修房间。香港股票技术部门处于经济复苏 +低升值的交汇处,其市场具有显着价值,这更适合机构投资者的布局。自2020年7月以来,Hang Seng Technology指数的Dinnamic PE低于23.8倍的平均水平,ERP高于1.8%的平均水平。过去,由于基础上存在负压力,因此在过去的领域暂时忽略了悬挂式桑的技术。在没有风险的利率水平下,认为Hang Seng Technology指数的股权风险溢价在一年上半年1.6%的Deviceek下降到了最低点,动态升值可以从目前的15.7次上升到19.8倍。如果保守派假定股权风险溢价仅在6月的低点恢复(战争战争之前在悬挂式Sengkan索引上,如果当前水平保持不变,则该指数有一个高度的额定空间。如果调整了风险溢价,则有更多的剧本示意剧本。查看图11。

就行业选择而言,下半年可能会显示出“高降低”市场。 It is preferred for industries with improved prosperity and effectiveness in effectiveness: 1) the direction of the Internet, such as e-commerce, local life and other sub-sectors, although current prosperity has dropped, the sector has previously included many negative expectations, the level of appreciation is a bit justified, the game sector maintains a high level, and the level of the game is a high level, and the level of the game is a high level, and the level of the game is a high level, and the游戏的水平是一个高水平,游戏的水平是高水平,游戏的水平是高水平,游戏的水平是高水平,游戏水平是高水平,游戏的水平是高水平。对煤炭,水泥和周期产品的成本的欣赏可以加速“以前具有很高浓度的抗侵入的孔的底部,但仍然很高,但要定价该行业的欣赏也足够好,这是在回落后进行介入的更好机会。

香港股市有许多重要的问题,答案不必太悲观

只有主要的外国资本才能支持吗?南行交易提供40%。外国投资对寻找剑没有兴趣。

这项外国资本的革命参加了香港股票市场,并且一直在流动。

在“香港股票重新估值”(2025.5.23)中,我们说所谓的“债务”并不意味着所有资金都离开了美国,而是外国资金过多的美元资产(其中大多数是其中的大多数资产)亚洲和欧洲,在中国境外拥有自己的资金)需要在传播时返回。自2023年底以来,香港股市与美国股市业绩之间的联系不到20%。这是世界上最大的股票市场,资金可以自由传播。这是执行这一部分资金的重要位置。

在削弱美元和国内房地产翻新的后方,下半年不再以外的外国资本流向香港市场以外的流动:1)外国资本流量从25年到现在,而24年内为31.5亿美元的流动),其中62.9亿美元的活跃外国被动外国人的活跃外国邻近的被动外国人流动; 2)从国际中介控股的角度来看,中国首都还从2月到4月(分别高达0.8%和0.1%)增加了对香港股票市场的持股。在结构上,在技术市场开始时如果一年,外国资本降低了股息和创新药物(-0.5%,-0.2%),并增加了对AI技术和新消费的持股(0.8%,1.1%)。自4月以来的趋势加剧了; 3)从美元和香港美元的汇率开始,年初的Deptseek市场能够引发技术股票投资的繁荣。随后,当香港与美国之间的利率没有扩大时,香港在联合交换系统下反复联系了强大的交换保证。 4)作为重要的基金会投资者,外国资本参加了香港股票IPO,并累积了超过21亿元人民币,这为PU投资者的订阅价值提供了一半。在不再降低或欣赏的期望的事实的后面,我们对中国各种外国资本提供的需求并不悲观。

外国资本尚未流向我TS规模从2017年到2018年,这并不意味着市场没有向上的势头。目前,南行交易提供40%。审查了外国资本的重要性。您不能雕刻船,要求剑。

南部资金交易与香港股票连接目标的比例为40%。如果考虑中国机构在香港的交易比例,那么中国资本定价的权力将大大增加。在研究定价问题时,更好的数据是不同类型的资金的流动。 Ang Pathe第二是查看交易的比例。我们不建议使用股权股权比率来讨论定价问题,因为只有参与交易的资金才会影响价格。尽管在整个香港股票市场上,南方交易的成本不到30%。但是,在香港股票Connect Company的领导下(只有被认为参与INT的分母Ernet Connection,即可以交换南部的公司),南部交易的金额最近达到40%。各个股票在南方方向的交易价值不可用(仅披露了前十家公司),但是认为一般的香港股票连接达到40%,香港的平均股票交易量达到香港,香港和美国的股票交易量达到30%,我们可以使大多数企业的主要职责人充满信心,而大多数人的主要职责是Adr的主要职责,这是Adr的主要职责,这是Adr的主要业务。专业。香港股票连接公司已转换为中国机构。从结果来看,尽管这项外国资本的革命尚未显着流动,但自今年年初以来,香港股票仍然上涨了20%以上。香港股票行业快速旋转的主要驱动因素也是通过M南资金。香港目前的交易结构在历史局势上有所不同,我们将无法雕刻船并找到剑。

将来,主动产品面向的股票可以提供超过1800亿美元的香港美元。持有南部股份90%的私人股权,保险,个人等,可以增加近4000亿元人民币。下半年的总体增加略低于年上半年,但仍然高于历史水平。

对于积极的公共资金,将来向香港股票的额外分配的规模约为1800亿香港美元:1)从股票的角度来看,有2,259个活跃的资金用于投资于洪规模的股票,大约1.7亿亿元,大约1.7吨库恩,及其在中国和香港的股票价值约为28.7%的价值28.7%的价值。在乐观的假设下,如果洪的投资比率Kong Stocks在50%的上层范围内扩大了股票,有一个增加了3940亿港元的分配的空间。在中立的假设下,如果投资比率增加了5%,则相当于空间上升的923亿香港美元。 2)目前,一些资金并未直接标记为“香港股票”,但仍分配给香港股票。因此,从加法的角度来看,如果积极的资金集中在股权上,而股权并未明确标记为“香港”投资,将阐明未来投资的发生,并将香港股票的分配增加了5%,则相当于大约900亿元人民币。

考虑到目前以股权为中期的积极股权公共股票股票持有量占南部总处理总额的10%以上,保险,私募股权和个人投资者的资金增加可能更重要。上半年的价格变化排除在外一年中,以股权为中心的积极股权和其他类型的资金将其对香港股票的分配分别增加了542亿和492.2亿。根据从2017年中期到目前的趋势的线性推断,悬挂式趋势的推断,到现在,股票价格变动的排除在外,到25年底,不活动的公共产品仍增加了3924亿。

还有AH Premium的房间吗?长期中心不到25%,美元驱动器的削弱定期收敛

从今年年初到现在,Hang Seng指数增长了20%以上。领导了全球资本市场。尽管Sthong Kong的OCK急剧上升,但AH Premium继续缩小,从年初的大约50%到当前的27%,自2020年以来达到最低水平。最近,A-Share Market开始大幅度增长,投资者担心AH Premiu ah Premiu UperiuM有一个进一步下降的空间。

AH保费的主要原因是两国股份无法进行仲裁,而根本的因素是投资者结构和交易系统的差异。当不同类型的投资者在定价模型上工作的因素自然是不同的,而交易系统的差异也会影响投资者对市场价格的预期欣赏,从而发展不同的人。至于显然有影响力的因素,例如汇率,利率等。我们在讨论AH保费时经常发现,它们都是根据两种类型的差异形成的。

我们认为,AH高级理论的长期中心小于25%。对香港股票使用20%的股息税来计算AH 25%的高级中心非常简单,并且缺乏足够的基础。 1)并非所有投资者都在投资AH时面临税收差异。香港股票连接公共资金投资H股将面临20%税率,但是在处理时投资股票将减少。这是差异的主要来源。其他类型的投资者(例如保险)在同一地区有税收例外和排除政策。 Lokal和外国对H共享的股息税为10%,在共享中,大陆投资者的税收成本没有什么不同(豁免一年以上,一年至一年的税率为10%,而20%的税收成本不到一个月。股票的失误率接近300%,投资者的比例比例低。 2)并非所有上市的AH公司都是股息,并且适合DDM型号的折扣。对于没有或很少向投资者提供股息的个人股票,股息税不会产生重大的定价效果。在中期和长期期间,在同一地区列出了更多用于香港股票和更多非生动公司的保险基金,这将有助于降低中央AH的水平。2020年以后,AH保费似乎基于25%作为下限,这更多是由周期因素引起的。近年来,中央趋势市场拒绝了,美国财政部的债券利率增加,美元很强,中国关系,俄罗斯和乌克兰的局势都给香港的股票定价带来了更大的压力,而且价格更高。自2024年9月以来,上述因素已经缓解,AH溢价开始继续拒绝。如果我们回顾几年,从2014年到2018年,AH高级中心为27%,下限为13%。限制AH保费持续下降的最近因素不是股息税,而是美元指数的短期反弹。

我们估计AH Premium预计将降低至今年的26%甚至无限。影响周期增加和AH溢价崩溃的两个重要指标是美元指数和吊销索引动态PE。以前是CoveriNG因素,例如利率,汇率和风险的上升,而后者则表示市场上有单方面压力。如果ERP的下降将Seng Index Dynamic PE提高到略有11次(目前的10.7次),则美元指数将进一步下降到96(当前98),而AH Premium可能会下降26%。

考虑到这只是美元周期削弱的开始,宏观组将估计美元超过15-20%,与美元的DXY美元余额水平一致,价格为79-83(“美元的崩溃:太空和路径的崩溃:太空和路径”,2025.6.3),2025.6.3),中等和长期 - 中度和长期 - 中等趋势。

是否有增加香港股票的主要支持?公司公司收入有所改善

2025年,中国上市公司的每股收益连续第三年增加。 EPS是衡量股本投资回报的关键指标。 MSCI中国指数EPS年度com年率在2002年至2014年期间,英镑增长率为15.7%,但2015年至2022年之间的年复合增长率仅为-2.94%。在2002年至2014年之间,MSCI中国指数的平均ROE为15.4%,从2015年到2022年,趋势下降了约10%。近年来,上市公司并未在增长的每个部分获得收入,因此不难解释为什么该指数中心很难;但是,一旦EPS的预期提高,市场就会很容易迅速发放,例如2017年和2020-2021。自2023年以来,ROE和EP都反弹了,并且在2024年确认了趋势。企业盈利能力的趋势是在2024年“ 9.24市场”之后,中国股票市场中央政府向上移动的主要支持。

EP的增长与名义经济增长高度联系,但并不完全统一。如果您没有注意到股票市场的结构性变化和公司盈利能力的提高,则可能会错过指数市场圣年。经济增长很重要,但是提高公司的真实收入水平和股东回报的认识对于股权定价更为重要。一方面,股市有望比实际理由更早地交易。另一方面,老板公司行业的结构以及经济部门的组成以及上市公司的盈利能力并不完全与其他中小型业务的质地完全相同。特别是对于香港的股票,自今年年初以来一直排除的行业确实取得了巨大改善。

回顾一下,到8月中旬的月中表现表现,市场期望在下半年逐渐转移到2026年,市场希望洪的持续股票收入是EPS增长率超过10%。 AI产业链的预期增长中心是相关的大型药品消费D性能处于高水平。

香港资本市场正在进行 - 深度变化,指导ConjunctionHunan的两条主要线条

完全支持香港的政策,以结合和提高其作为国际金融中心的地位

2024年11月中旬,中国证券监管委员会主席吴素向中国资本市场的前景发表了重要的演讲,表达了他对香港的全力支持,以将其作为国际金融中心的地位结合并提高其地位。 Against the background of the importance of the Hong Kong market, systematic changes are taking place quietly, covering five main areas: stock market, insurance, banking, financial and ecology in the market: In terms of stock market, policies are focused on improving liquidity, optimizing the listing system and improving corporation management as the cake -quality cake is expanding the cake market cake.数字增加,香港证券监管委员会Ion表示,它将继续与大陆监管机构进行积极合作,并将继续推进在香港股票Connect中将RMB股票柜台集成。预计该提案将进一步促进香港股票交易活动并协助INB国际化;

在保险和银行领域中,措施也经常出现,例如从香港和澳门获得资本,缩短处理CIES计划的时间,并启动跨境支付以实现人们的生计场景中的实时汇款;

在金融变革方面,香港通过对珠宝行业进行改革,放松大陆和香港基金之间的销售比例,增强了全球吸引力 - 香港市场,并建立了“稳定的Coin Arion”的法律框架。

在市场生态学方面,香港资本市场在促进与Mainlan的连通性和合作方面取得了重大发展D金融技术。自2025年4月以来,Lujiazui Financial Forum举行了许多会议,因为该核心已支持并促进了香港作为跨境投资和大陆企业,金融和专业服务,金融和专业服务的“过度接触”,在香港社区角色中作为国际国际国际国际RMB的整个发挥作用。

香港市场承担三个职责:国外公司,资本归还和INB国际化

自2024年以来,政策经常在机构Constructionon的各个方面发布,提供资本,交易舒适等。在香港资本市场上,这是在复杂的全球情况下增强国际香港金融中心竞争的重要一步。作为大中国的重要资本市场,香港市场承担了三个职责。 1)企业出国:香港名单将帮助公司国际化PATh。 2)资金流:香港股票市场是执行税收和各种分配的重要选择。 3)INB国际化:香港是世界上最大的RMB枢纽。继续改善双重货币交易系统并扩大潜在产品有助于INB国际化。

企业出国:香港股市是连接国际资本和企业全球化的重要平台。为了支持该政策,第二次在香港列出了许多大型A股公司,涉及许多制造业和服务行业,例如新的能源,消费和电子制造业。香港名单不仅是一种融资手势,而且是企业扩大国际意识并获得国际战略财务资源支持的重要机会。

资金反思:资金返回和传播资金的重要市场。全球分配D非美国美元资产的EMAND持续上升,香港的市场能力很大,其与美国股票的相关性低且自由流通,这成为履行拆除美元资金的重要立场。此外,欣赏香港股票的水平很低,从PB Roe的角度来看,它比美国股票等物业更有效。在重新元重视的希望下,香港股票市场可以作为国际资本变化的重要平台 - 分配美元资产。与发达的股票市场相比,香港安全资产(例如债券)没有足够的发展。 2025年5月,香港立法委员会通过了“ Stablecoin法案”,该法案建立了一个全面的释放系统,该系统要求Stablecoin提供者要求其硬币。恒定的高液体资产拥有总计100%的储备金,涵盖现金,银行存款,短期政府债券和复活工具。该条例的引入进一步增加了对香港高流体和安全性扩大的需求。

INB国际化:进行基础资产池建设的重要平台。作为世界上最大的RMB市场,香港在INB的国际化中的作用正在从“付款和结算中心”升级为“ Renminbi Asset Trading Hub”。 RMB国际化的重要步骤之一是适用于RMB离岸投资的适当规模。 2023年6月,香港证券交易所正式推出了“香港Dollar-RMB双方竞选模式”,允许同一股票以两种货币销售,这是促进香港RMB生态系统发展的组成部分。投资者可以直接使用RMB购买和出售香港股票以降低汇率风险并扩大分配RMB资产的选择权。除股市外,香港还将继续E致力于扩大和建立更多的RMB所有权。

两个主要线:大型金融和技术是香港股票不同布局的主要所有权

香港资本市场的扩张和积极的交易将有助于开放香港金融行业的发展前景。

香港的扩张市场不仅与股票有关,而且还关乎债券市场的发展。自今年年初以来,香港股票的融资活动已大大增加,股票市场扩大了。迄今为止,2025年,香港股票市场融资总计1.071亿港元,再融资约为1738亿港元,都超过了2024年的年度(880亿,10042亿美元)。根据全年的线性减少,IPO和重新选举的规模可以达到1900亿和311亿。就债券市场,INB国际化和稳定货币的基础储备而言Uire香港以扩大债券市场的能力。在“债券连接2025年周年纪念论坛”上,香港证券监管委员会首席执行官隆芬吉(Leung Fengyi)表示,它将采取措施来扩大Nanxiangtong参与机构的范围,加入经纪公司,保险公司,财富管理和资产管理公司,并将新的企业重新付诸实践,并允许新的企业使用新的企业,并允许新的款项,并允许RECTIRCERIM RECTIRCERCERINCERTINC RECTIRCORCERCORTINC RECTIRCERTINCR COUNTUM RECTCORTINC孔债券市场。

有四个主要因素有助于市场上的交易量继续保持活跃。香港股票在2024年的转移率少于70%,这比美国(如96%)和日本(117%)等世界上主要开发的世界财务市场少。确定Huatai多财务报告“香港交易所:预期的RMB升值下的价值”(2025.5.21),四个主要因素可以促成香港市场交易活动继续上升。 1)历史,RMB的欣赏通常伴随着香港股票中的ADT的增加; 2)今年美联储的利率和希伯尔低点的潜在降低也将有助于改善香港市场的整体流动性和增强交易活动; 3)香港股票IPO的融资已经活跃了24年,从长远来看,预计将增加ADT中心; 4)转移率更高的南行基金继续增加他们对香港股票的参与。

在削弱美元的中期趋势下,全球财务状况已经松散,这在大型金融部门很有用。在全球主要的股票市场中,金融行业的大多数动态PBS指数都达到了2014年中。数字水平甚至接近10年的最高水平。但是,对中国金融部门部门的赞赏尚未从ir平均水平,仍然有重新评估的空间。

技术是共识国内外资本的主要共识,以提供香港股票市场。

如果未来提高全球生产力的重要方法是推进AI技术,那么可能赢得它的公司现在分布在两个市场,尤其是美国股市和中国的香港股市。目前,全球资本的增长不仅仅是约会,而且超重,但是较晚的下注显然还不够。自2021年以来,与香港股票市场的技术领导者相比,美国股市的技术领导者表现出巨大的性能。尽管出现了DeepSeek,但在美国股票市场中,香港股票领先的技术的市场价值不到10%,这显着低于ChatGDP的17.1%,这吸引了全球关注2023年第一个洪水。

变化和实现n的工业技术是一个漫长的过程,并且仍处于应用程序传播的早期阶段,科学技术竞争从未赢得过或失去。但是,它被认为是中国技术行业在大量数据,互联网对象和基础设施以及机器人生产以及技术行业周期的独特特征中的独特好处,我们认为在中国和长期规模,可以在中国市场中评估全球资金。

[1] https:// www。

风险警告

地理不确定性和美元的趋势:如果地理位置不确定性增加,它可能会影响市场风险偏好和美元价格的变化,这是我们观点的市场趋势。

当Bigo时的模型风险:我们已经建立了一个带有-top模型来计算指数空间的风险,但是真正的市场可能会受到许多非理性因素的影响,从而使市场的步伐不同于我们的观点。

金融的官方帐户24小时广播滚动滚动最新的财务和视频信息,并扫描QR码以供更多粉丝遵循(Sinafinance) Copyright © 2024-2026 188体育直播_188体育官方网站 版权所有

沪ICP备32623652号-1